息子の借金発覚!借金の肩代わりはするべきか?

「息子が借金で困っている」「息子が多額の借金をしていることがわかった」という問題を抱えている親はよくいらっしゃいます。

そのような親は、借金をした息子に対するやるせなさを感じたり、借金をちゃんと返済していけるかどうか不安に思ったりして、ひどく困惑していることでしょう。

その借金を肩代わりして助けてあげたいと思う方もいらっしゃると思います。

しかし、ご安心ください。子供の借金問題を解決する方法はあります。

この記事では、

・子供の借金を親が返済する義務はあるのかどうか

・学生ローンやクレジットカードなどの借金別の対応法

・子供に借金を返済させるのに有効な方法「債務整理」

・債務整理を弁護士に依頼したほうがいい理由・依頼費

などについて解説しています。子供の借金問題に悩んでいる方は参考にしてください。

自分の子供が借金をしていた!親に返済義務はあるの?

結論から言えば、親が子供の借金を返済する必要はありません。以下では、親が子供の借金を肩代わりしなくてよい理由や、逆に返済義務があるケースなどについて説明します。

基本的に子供の借金を返済する義務はない

子供の借金を親が返済する義務ありません。たとえ自分の子供であっても、借金は個人の問題として割り切ってよいのです。子供の問題は子供に解決させましょう。

保証人や連帯保証人には返済義務がある

子供の借金を親が肩代わりしなければいけないケースは、連帯保証人に親が指定されている場合です。連帯保証人は、債務者が借金を返済できない場合、代わりに返済する義務があります。

借金を自分で乗り越えてもらうことが大事

親のなかには「自分の子供が作った借金なのだから親にも責任がある」と思う方もいるかもしれませんが、そのような責任はありませんし、親が借金を返済していたら子供を甘やかすことになりかねません。

親ならば、子供の経済的自立を促し、子供に借金を返済させるべきではないでしょうか。そうしないと、子供はまた借金を作り、あなたに返済させようとするかもしれません。

子供がお金の管理を自分で行えるようになるために、子供自身に借金の返済をさせるということも大切です。

借入先別の対処法|まずは子供に借入先を確認する

借金は、借入者が未成年である場合と成人である場合によって契約の扱いが変わりますし、クレジットカードや消費者金融など、借入先によっても対処法が異なります。

以下では、子供が未成年の場合の契約の有効性や、借入先別の対処法などを紹介していきます。

親の同意がない未成年の借金は契約取り消しが可能

未成年の子供が、親の同意なしに借入の契約をした場合は、契約を無効にすることができます。

ただし、子供が下記3つのケースに該当している場合は、契約を無効にすることができません。子供に債務整理を行わせて借金をカットし、少しずつ返済させていくことをおすすめします。

既婚者である

未成年であっても既婚者であるならば、法律上は成人と同じ扱いを受けるため、借入契約を取り消すことができません。

契約時に成年であると詐称していた

未成年であるのに成人であると詐称して借入契約をした場合は、隠していた側に非があるため、契約の取り消しができません。

自分で商売をしている

子供が自営業を行っていた場合に、その営業のために借り入れをした場合、借入契約を取り消すことができません。

クレジットカードで借金をした場合

近年のクレジットカードは、18歳以上ならば作成・利用できることが多いため、未成年がクレジットカードで買い物をしすぎてしまい、返済ができないほどの借金を作ってしまったケースはよく聞きます。

この場合は、まず優先すべきは借金額の確認です。

毎月の返済額を調整して借金を返済していけそうならば、債務整理のなかでも「任意整理」をおすすめします。逆に返済が難しいようならば「個人再生」なども検討しましょう。

学生ローンで借金をした場合

「学生ローン」とは、大学生や専門学校生などの18歳以上の学生を対象とした貸金業者です。ただし、学生が未成年の場合は、保護者の同意が必要です。

もし、未成年が借入時に、勝手に親の名前でサインしたり捺印をしたりして、親の同意が得られたように見せかけた場合は、借入契約を取り消すことができない可能性があります。

親の同意を得て借入契約をした場合でも親が連帯保証人である場合を除いて、親に支払い義務はありません。

しかし、学生ローンの場合は子が返済できない場合、親が扶養義務の一環として代わりに返済することも多いかもしれません。

消費者金融で借金をした場合

20歳以上で安定した収入があるならば、学生も社会人も利用できるのが消費者金融です。消費者金融は、利息の相場が15~20%と高いので、借金が膨れ上がっている恐れがあります。

この場合は、債務整理によって借金を減額し、返済していくのが一番負担の少ない方法です。

子供に借金を返済させるには債務整理が有効

膨れ上がった子供の借金を返済させるには、子供に債務整理をさせて、借金を減らしたり、返済日を調整したりするのがよいでしょう。

子供に一括返済を強いるのは難しいですし、親が立て替えたとしても子供がお金を返してくれなかったり、新たに借金をしたりする恐れがあるからです。

ご自身から子供に「債務整理」という方法を教えて、弁護士や司法書士などの専門家に相談させるとよいでしょう。

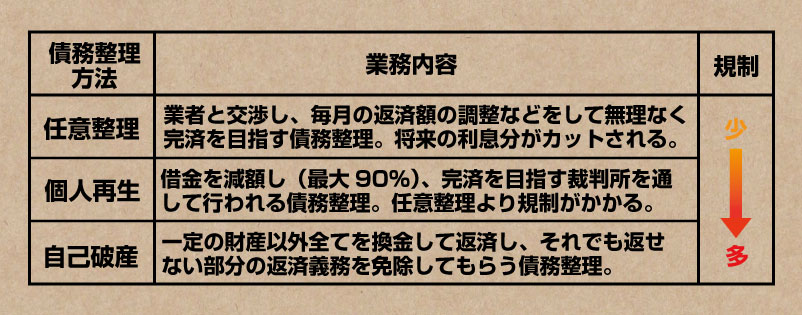

債務整理でどのくらいの借金が減るのか

下図は、債務整理でどれくらいの借金が減るのか示したものです。債務整理には、「任意整理」、「個人再生」、「自己破産」の3つがあり、以下のように借金に対する効果が異なります。

債務整理をしても子供にデメリットはほぼない|債務整理のメリットとデメリット

親御さんのなかには「債務整理をしたら子供の将来に悪影響があるのでは…」と心配されている方もいらっしゃるかもしれませんが、債務整理したからといって子供に重大な影響ありません。

下表は、各債務整理のメリット・デメリットですが、デメリットを見れば悪影響がそれほどないことがわかるかと思います。

| メリット | デメリット | |

| 任意整理 | ・手続きの負担がかるい ・将来の利息がカットされることで債務を削減できる | ・任意整理の後、約3~5年はクレジットカードの作成・利用や借り入れが不可能 ・借金の免責が行われない |

| 個人再生 | ・住宅ローンがあっても※1住宅ローン特則 を利用すれば、マイホームを手放さなくて済む ・最大で総債務額を10分の1にできる | ・個人再生の後、約5~7年はクレジットカードの作成・利用や借り入れが不可能 ・ 官報※2に個人情報がのる |

| 自己破産 | ・借金の返済が全額免除される | ・自己破産の後、約10年はクレジットカードの作成・利用や借り入れが不可能 ・マイホームなどの財産は処分されるケースがある ・ 官報※2にのる |

住宅を所有していてローンが残っている場合に、ローンの支払いを延期することで住宅を所有し続けることができる制度。

※1 住宅ローン特則

住宅を所有していてローンが残っている場合に、ローンの支払いを延期することで住宅を所有し続けることができる制度。

※2 官報

国内で起こった出来事を知らせるための国の機関紙。購買したりインターネットで閲覧したりすることができるが、一般の人が手に取ることは稀といえる。

ただし、自己破産には職業制限が設けられており、就職活動や就労に影響が出る可能性があります。

債務整理をするなら弁護士・司法書士へ依頼

子供に債務整理をさせるなら、弁護士や司法書士に依頼し一緒に行ったほうが安心です。

「任意整理」は、借入先と交渉して借金を減らしてもらう方法なので、交渉が成立しないこともありますし、「個人再生」は裁判所を通す手続きなので、手続きが複雑であるため、専門家を介さずに一人で行うのはおすすめできません。

債務整理の経験が豊富な弁護士や司法書士に一度相談してみましょう。

弁護士・司法書士に依頼するメリット

下図は、弁護士や司法書士に依頼した場合のメリットを示したものです。逆に言えば、個人で債務整理をすると、これらのメリットが受けられません。

弁護士・司法書士の費用の用意に不安がある方へ

債務整理をする方は、依頼費を用意できないことが少なくありません。

そのため、国の法的機関が利用者に対して立て替え制度を用意していたり、弁護士が依頼費の分割払いや後払いに対応してくれたりすることがあります。

まずはお近くの無料相談をしている事務所を訪ねてみてください。

まとめ

親に子供の借金を返済する義務はありませんが、子供の経済的自立を促す義務はあるのではないでしょうか。

子供が借金をしていたらまず借入先を聞き、それに合わせ適切な対応を取りましょう。子供に自力で借金を返済させるには、債務整理を行って、借金をカットしたり返済日を調整したりしてもらうのがおすすめです。

子供にはあなたから債務整理という方法を教えて、弁護士や司法書士などの専門家に相談するよう促してみましょう。

もちろん、ご一緒に相談しに行くことも可能です。近年は無料で相談を受け付けている事務所も多いので、費用に不安がある方は、まず無料相談してみることをおすすめします。