もう借金が返せない!と判断したときに借金問題を解決する4つの知識

「借金総額が自分の年収を超えてしまった!」

「病気で働けなくなって、借金返済のアテがない・・・」

借金が返せないで苦労している人は少なくありません。最初は軽い気持ちで借入れをしていたつもりが、いつのまにか雪だるま式に負債額が膨れ上がっている人も多いようです。

借金額が自分の理解を超えると、思考が停止し、余計に悪循環に陥りやすくなります。

でも、じっとしている間にも利息は膨れ上がっていきます。

大事なことは返済の目途をたてることです。

多額の借金を返せないで困っている人に向けて返済の方法を説明していきます。

- 1、借金が返せないとどうなるのか?

- -支払い催促の通達

- -一括払いの請求

- -ブラックリストへの掲載

- -強制執行による財産の差押え

- -借金が返せないことで逮捕されることはあるのか?

- -①具体的な返済計画を立てる

- -②金融機関への支払い方法に関する相談

- -③返済計画の実行|長続きさせるための秘訣

- -借金の時効成立を待つことはほぼ不可能

- 3、借金が高額で返せない人が取るべき法的手段とその手順

- -過払い金の計算をする

- -自分に適した債務整理の選択をしよう

- 4、借金が返せないのなら法律の専門家に相談しよう

- -相談することで法的アドバイスがもらえる

- -依頼することで解決・手続きもお任せ

- -費用が負担できない場合の対処法

- まとめ

1、借金が返せないとどうなるのか?

負債が高額になるほどに、支払いの催促を確認することが億劫になると思います。臭いものにフタをするように、明細に目を通さなくなる人も多いのではないでしょうか。

しかし、目を背け続けることで、さらに悪い状況になることは間違いありません。借金を返さずに放っておくと、以下のことが起きる可能性があります。

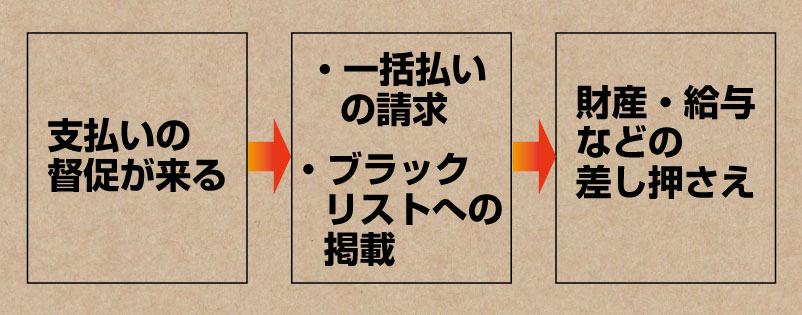

支払い催促の通達

借金が返せない月が1~3ヶ月続くと、借入先から支払い催促の通達が届きます。催促の電話がかかってくることもありますが、督促状や催告書などの郵便で届くことが多いでしょう。

この段階で指定された日にちまでに支払いを済ませれば、大きな問題はありません。しかし、催告書を無視していると、法的手段を取られるようにもなり、危険です。

一括払いの請求

借金借入時の契約によっては、支払い催促に応じないと、『期限の利益』を喪失してしまうことになります。期限の利益とは、簡単にいうと、債務者の分割払いの権利です。

それを失うことにより、債権者(借入先)から一括請求をされてしまうことがあります。つまり、一括払いの請求をされるということです。

分割払いの段階では月々数万円の返済でも、一括請求されてしまうと、数十~数百万円になってしまうこともあり得るでしょう。

ブラックリストへの掲載

借金の取り立てが厳しくなるだけでなく、借金が返せないことによって、今後の私生活へも影響を及ぼすことになります。その最たる例が個人信用情報機関への事故登録、つまりはブラックリストです。

一般的には、支払期日から3ヶ月以上の滞納がある場合に、ブラックリストへ掲載されるといわれていますが、一度掲載されると、大体5年間は他社への新規の借入れや、住宅・車のローン、クレジットカードの発行ができなくなります。

強制執行による財産の差押え

滞納を続けていると、債権者側は法的手段を取ってきます。一般的には、債権者は裁判所へ支払督促の申立てを行います。これは最終的に支払いが行われなかった場合、裁判所から強制的に債務者の財産を差押えするための手続きです。

支払督促の流れ

支払督促の申立後、財産が差し押さえられるまでの手順を、債務者側の目線で確認します。以下のような流れになります。

- 支払督促状の通知

- 仮執行宣言付き支払督促申立書の通知

- 強制執行による財産の差押え

2度、支払督促状が裁判所から届きます。送達から2週間を期限に、債務者は異議申立(督促異議)をすることができます。また、異議申立を行うと一般の訴訟で解決することになります。

ただ、債務額に争いがないような場合は、訴訟では今後の返済方法に関する話し合いが行われることが一般的です。

なお、支払督促に仮執行宣言が付されると、債務者が督促異議の申立てをしても、債権者は強制執行の手続きを進めることができるようになります。

債務者は、別途、執行停止の手続きをとらなければ強制執行の手続きを止めることができません。とにかく借金が返せない方は、なるべく早めになにかしらの対策を取りましょう。

借金が返せないことで逮捕されることはあるのか?

このように借金が返せないと、最終的には強制的にも財産が差し押さえられてしまうことになりますが、『ない袖は振れない』と、借金返済を諦めている(放棄している)人がいるかもしれません。

そこで気になるのは、『借金を返せないと刑事罰を受けることはあるのか?』『借金が返せないでいると逮捕されてしまうのか?』といった疑問でしょう。

借金が返せないからと言って逮捕されることはない

まず、借金が返せないからといって逮捕されたり、刑事罰を受けたりすることはありません。 借金問題はあくまで民事のトラブルであり、刑事事件ではないからです。 【返せない借金】を【返せる借金】にしませんか?

2、借金が返せない時に債務者が取るべき行動

では、具体的にどのような対策を取るべきなのでしょうか。実際のところ借金が返せない人にとって、利息の支払いすら苦しいのが現実です。

もちろん利息の返済に追われていても元本が減らないため、何かしらの手を打たなければなりません。そこで、借金が返せない人がとるべき行動について、ご紹介していきます。

①具体的な返済計画を立てる

借金が返せない人は、まずは自分が抱えている問題を1つずつ整理することが必要です。

借金が高額だから返せないと諦めるのではなく、まずは現状の借金の状況や、現在の収入と支出を見直した上で、返済のプランを考えましょう。返済のプランを考えるにあたり、以下の5つの点をチェック項目にしてください。

- 各借入れ先の洗い出し

- 借金の総額の計算

- 月々の利息の総額の計算

- 返済完了の期日

- 毎月の返済額(収入から生活費を差し引いて計算)

②金融機関への支払い方法に関する相談

しかしながら、今現在、借金が返せないと根をあげている人にとって、現実的な借金の返済のプランを立てることは難しいかもしれません。その場合、意外かもしれませんが、借入先の金融機関へ借金返済の相談をすることも有効的な手段です。

金融機関側も沢山の債務者を相手に商売にしているため、ご自身に適した返済方法を提案してくれるかもしれません。

返済方法の相談

また相談する際は、少しでも返済の負担を減らすために、返済期間の延長、利息の軽減などにおける交渉を、相談という形でしてみましょう。事前に作成した返済のプランを見せるなど、返済の意思を見せることで、返済の負担が軽くなる可能性もあります。

③返済計画の実行|長続きさせるための秘訣

実際に返済のプランを立てたものの、長続きせず、借金が返せないという例は沢山あります。

1日に使用可能な金額を決める

計画倒れしないためにも、一工夫が必要でしょう。実践的な方法として挙げられるのは、1日に使用できる上限金額を定めることです。

長期的なスパンで考えることも大切ですが、人間は今の感情に振り回される生き物なので、1日の上限金額(例:1日1,000円)を決めることが効果的だと思います。

また、決められた上限金額以上のお金、クレジットカード、キャッシカードなどを財布に入れないことで実践しやすくなります。

返済の節目に贅沢をする

また、日常的ながまんを発散するためにもたまの息抜きは大切です。

そのため、返済の節目(3ヶ月目、半年目など)は、買物や外食など贅沢することが、かえって長続きするポイントだったりします。節約方法に関しては、以下の記事も参考にしてください。

借金の時効成立を待つことはほぼ不可能

借金が返せない人の中には『このままやり過ごせば借金の時効が成立するのでは?』と、考えている人がいるかもしれません。確かに借金には5~10年の時効があります。

しかし、結論を言ってしまえば、通常借金の時効を成立させることは困難です。 例えば、借金を1円でも返せば、借金があったと認めているために返済する義務が生まれます。

また、債権者が法的手続きを行えば、時効期間はやはりリセットされます。返済せずに債権者から逃げる方法もあるかもしれませんが、それは住所を変え、職を変え、精神的にも追い詰められていってしまうかもしれません。

業者から借入れを行っているような場合、通常は時効成立前に中断の手続きを行いますので、『ついうっかり時効が成立してしまった』などということは通常ありません。

あなたの借金返済、専門家がサポートします!

3、借金が高額で返せない人が取るべき法的手段とその手順

しかしながら、上記で紹介した方法をとっても、借金が返せない人もいるかもしれません。そこで、借金を返せない人が取るべき法的手段について、順を追って説明していきます。

過払い金の計算をする

まず具体的な法的手段に出る前に、複数の消費者金融から借入れを行っているのであれば、借金の内容(返済方法・利息など)について見直しが必要かもしれません。

債権者から違法な金利で借入れを行っていた場合、本来返す必要のないお金まで返している可能性があります。このような払いすぎたお金を『過払い金』といいます。

もし借入時の金利が18%を超えているような場合で、相当期間に渡って返済をしているような場合は、過払金が発生しているかもしれません。

これは消費者金融だけでなくカード会社においても同じで、払い過ぎた利息は返還を求めることができます。ただ、このような返還を求める権利は10年で時効とされています。

どこをスタート地点として年数を数えていくかについては諸説ありますが、返済開始した時期から数えるのが一般的です。過払い金の請求は、借金の減額にもつながります。

借金の返済でお悩みの方は、過払い金の有無について見直すことが重要です。過払い金に関しては、以下の記事も参考にしてください。

過払い金の計算|引き直し計算

過払い金を算出するためには、引き直し計算という計算方法を行いますが、賃金業者と債務者との間の返済履歴から、利息制限法による法的金利(15~20%)を元に、正当な金利で返済を行った場合の利息の総額を計算し直します。

もし賃金業者に支払ってきた利息の総額が、引き直し計算によって算出された利息の総額を上回る場合、それは過払い金が発生しているということです。

最近の法律事務所では、無料で引き直し計算を行ってくれるため、まずは専門家に相談することをおすすめします。また、引き直し計算方法について以下の記事を参考にしてください。

自分に適した債務整理の選択をしよう

過払い金の計算が完了次第、どの法的な借金解決方法を選択するかを決めます。

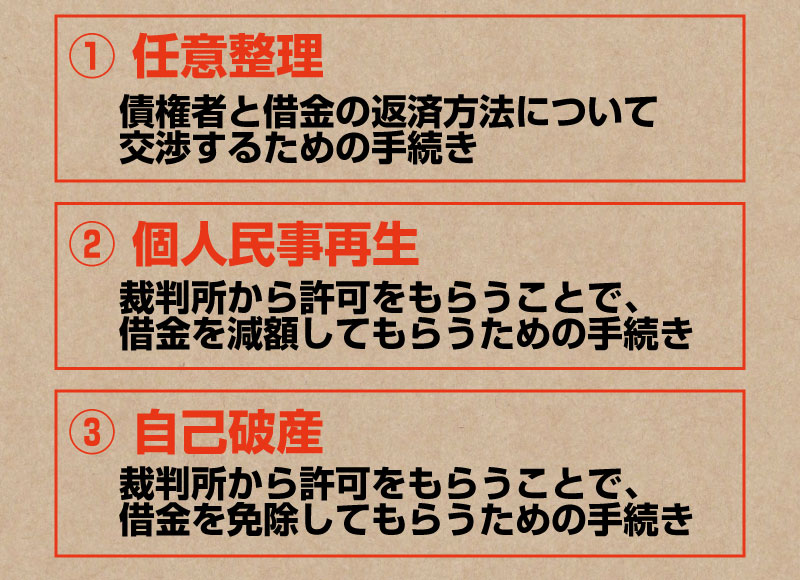

任意整理

もし、借金に対して過払い金の占める割合が高いのであれば、任意整理を選択しましょう。

任意整理とは、賃金業者との間で今後の返済方法について交渉を行うことで、借金を返せない人の負担を減らすための手続きです。

交渉する内容として、過払金との相殺による借金減額、任意整理後の返済期間中(3~5年)における利息の免除、遅延損害金の免除があげられます。

任意整理は、裁判所を介さない手続きになるため、相手側の同意が得られなければ交渉は成立しません。

個人再生

裁判所を介した債務整理手続きとして、個人再生があります。

個人再生は、裁判所に一定の債務圧縮を前提とした再生計画を提出し、その認可を受けることで債務の大幅な借金の圧縮を図る法的手続きです。

そのため、任意整理をしても借金を返せない人は、個人再生がおすすめです。個人再生について詳しい内容は、以下の記事を参考にしてください。

自己破産

借金を返すめどがまったく立てられないという場合は、自己破産を検討することになります。自己破産とは非免責債権以外の借金を免除し、経済的な再スタートを切るための法的手続きです。

滞納している税金や年金などは非免責債権として免除されませんので、注意が必要です。さらにギャンブルのために借金を作ったなど、借金をした理由に落ち度がある場合など、借金を免除してもらえない場合があります。

また、資産とみなされるものは全て没収されて債権者に配分されます。自己破産に関して詳しい内容は、以下の記事を参考にしてください。

当サイトから、お住まいの地域で債務整理の実績がある弁護士や司法書士、無料相談を行っている事務所を探すこともできます。

活用して、あなたに合った債務整理の方法を見つけましょう。

4、借金が返せないのなら法律の専門家に相談しよう

どうしても借金が返せないのであれば、法的に借金を減額していくためにも、借金問題を専門に扱っている専門家に相談するようにしてください。

相談することで法的アドバイスがもらえる

無料で相談できることがほとんど

まず、このような借金問題に関する専門家窓口は、相談料無料になっている場合が多いです。借金を返せないのだから、費用を極力かけたくないでしょう。

無料で専門的なことを相談できることはありがたいですね。

適した債務整理の方法をアドバイスしてもらえる

借金問題の解決が得意な専門家であれば、相談だけもある程度の対策をアドバイスしてもらえます。上記の債務整理の方法だけでも複数種類あり、初めての方はどの方法がよいのかとまどってしまうでしょう。

ある程度の方針を決めてもらえば、今後の対策も練りやすくなってくるはずです。

いざとなれば依頼することができる

費用面や相談した専門家の人柄がよければ、そのまま依頼することもできます。そのような専門家探しの入口としても、相談は非常に有効です。

依頼することで解決・手続きもお任せ

依頼すれば催促・取り立てがストップ

専門家に依頼することで、債権者からの催促先があなたから依頼した専門家に変わります。借金が多い方は、毎日のような取り立てに悩まされているでしょうが、それがストップするだけでも大きなメリットです。

面倒な手続きを行なってくれる

上記の債務整理の方法には、面倒な手続きが多くあります。自分1人で行うことも無理ではありませんが、途中で挫折してしまう人も多いのではないでしょうか。

面倒な手続きは専門家に任せて、借金問題を最速で解決できることもメリットです。

交渉が有利になる

債務整理の方法によっては、債権者との交渉が重要になることがあります。弁護士や司法書士は交渉事も得意なので、自分1人で交渉した場合よりも、よい結果が望めるでしょう。

費用が負担できない場合の対処法

借金を抱えている人が、法律の専門家に依頼するときに気になるのが、それにかかる費用です。法律事務所に依頼する費用を上手に工面する方法として、以下の2点があげられます。

法テラス

法テラスを利用することで法律家の費用を立て替えてもらえます。また相談料も無料なので、依頼する費用がまかなえない人に最適かもしれません。

法テラスを利用するデメリットとしては、担当の専門家が決まるまで時間がかかることです。債権者からの取り立てを止めたいと考えている債務者は、1分1秒を争う状況でしょう。

そのため早急に専門家に依頼したいときは、自分で探すことがベストな方法かもしれません。

分割払い

弁護士・司法書士事務所の中には、分割払いを利用している事務所も数多くあるため、分割払いを利用するのも1つの手段です。

分割払いを利用することで、高い専門家の費用も負担は少なくなります。借金減額の手続きが終了した後も、減額した返済分に分割の支払いが上乗せされることを忘れないでください。

債務整理ナビなら、債務整理の実績がある弁護士・司法書士を多数掲載しています。あなたのお住まいの地域で探せます。無料相談を受けている事務所もありますので、ぜひご活用ください。【返せない借金】を【返せる借金】にしませんか?

まとめ

本気で借金問題を解決したいのであれば、弁護士や司法書士を通じ、法律的な手段を用いて、借金の元本を減らすことが得策でしょう。

今回の記事を通して、少しでも、借金で頭を悩まされている方の力になれたら幸いです。