借金一本化のメリット・デメリット【それとも債務整理を選ぶべき?】

借金の一本化とは、いわゆる「おまとめローン」「借り換え」のことで、複数の金融業者からの借り入れを1つの会社にまとめてしまうことを意味します。

数社から借り入れたことで、どこにいくら返済したのかがわからなくなって返済計画が狂ってしまい、利息だけがどんどん増えている…こうしたときに、借り換えにより返済を一本化すれば、それ以降の返済がしやすくなります。

しかし、借金を一本化することにはデメリットもあるということをあらかじめ頭に入れておかねばなりません。この記事では、そんな借金の一本化について、良い面と悪い面をご紹介していきます。

- 借金の一本化とは複数の会社からの借り入れを一社にまとめること

- -銀行がおまとめローンをすすめる理由

- -借金を一本化するメリット

- -借金を一本化するデメリット

- -借金の一本化ができる主な提供会社一覧

- -借金を一本化した後の借り入れについて

- 借金を一本化するのに向いている人

- -現在の借金の金利を下げたい人

- -返済状況を整理したい人

- -月々の返済額を小さくしたい人

- -安定した収入がある人

- 借り入れ額や借り入れ先が多い人は債務整理を検討

- -債務整理を選択したほうがよいケース

- -3つの債務整理

- -3つの債務整理の比較

- まとめ

借金の一本化とは複数の会社からの借り入れを一社にまとめること

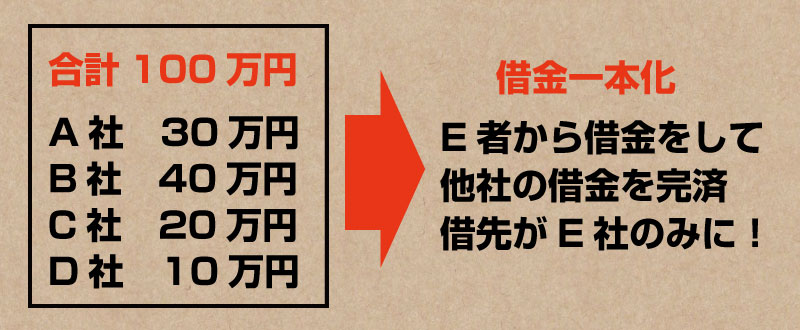

借金の一本化を行うと、新しい金融業者から借り入れ先分(例えば4社であれば4社分)の借り入れ総額の融資を受けて、現在の借金をすべて返済します。そしてその後、その新しい金融業者1社のみに返済をしていくことになります。

この流れだけ見ると「何でそんなまわりくどいことをするの?」と思われる人もいるかもしれません。しかしメリットがあるからこそ、多重債務に陥ってしまっている人にとっては画期的な救済システムになっています。

ただし、冒頭でも述べた通りデメリットもあります。借金の一本化に付随して、何がどうなるのか、そのメリットやデメリットなどを早速見ていきましょう。

銀行がおまとめローンをすすめる理由

借金の一本化はさまざまな会社で提案されていますが、なかでも消費者金融系のサービスは金利が高くなります。それと比較すると、銀行系は良心的な金利で融資してくれるところが多いです。

また、銀行系であれば総量規制(借入残高が年収の3分の1を超える場合、貸金業者は原則として、利用者に対し新たな貸し付けをすることができなくなるというもの)の問題もありません。

特にネット銀行は、実店舗を持っていないことで運営のコストを下げているため、かなり低いところまで金利を下げています。

金利を安くしてでも少しずつ返してもらうほうが、一気に返してもらうよりもより多くのお金が返ってくることになるので、銀行としても得をしているのです。

借金を一本化するメリット

金利が安くなる

冒頭でも述べた通り、銀行から融資を受ける場合であれば低金利で利用できるという点です。

銀行以外でも、現在利用している業者よりも低い金利で利用できればトータルで返済する金額も少なくすることができます。

借金を一本化する人の大半は、金利を安くすることを目的としています。

複数の返済期日に追われなくて済む

複数の金融会社から借り入れをしていると、どうしても毎月複数日の返済期日に追われることになってしまいます。

自身の給料日が25日として、25日に1社返済したとしても、その一週間後、10日にまた返済日が迫ってくるわけですから、計画的な返済プランが立てにくくなります。

また、返済がままならなくなると、25日に返済したところからお金を引き出して来月の返済に回すという方法を取るなど自転車操業に陥るリスクも高まります。

ですが、借金を一本化すると、返済期日が月1回になるため、このようなリスクを避けることができます。

借金を一本化するデメリット

総債務元本額が増加する

借金を一本化するということは、これまでの元本と利息をすべて含めて、債務元本とすることです。

そのため、債務総額は当然増額されますし、利息の金額もこれまでより高くなることもあります。返済総額のシミュレーションも事前に行っておくようにしましょう。

借金を一本化することで借金が帳消しになるわけではない

当然ですが、複数ある返済先を1つにまとめただけにすぎないので、まとめることで借金が完済となるわけではありません。

まとめたことで、自分の借金が減ったのだとと勘違いし、また別の消費者金融で新たに借り入れをしてしまうという人もいますので、その点は十分注意してください。

審査が厳しい

借り換えを行う際にも通常のキャッシング同様に、審査があります。当然金利が安いところほど審査が厳しくなります。

特に銀行系は低金利で審査が厳しいことで有名で、借り入れが5社以上ある場合は、審査に通りにくくなってしまうと言われています。

返済の履歴が不明確になる

借り入れ先を1つにまとめたことにより今までどこにいくら返済してきたか、詳細がわかりにくくなります。

借金を一本化する際は事前に履歴をとっておくようにしましょう。

借金の一本化ができる主な提供会社一覧

- 三井住友銀行

- みずほ銀行

- アコム

- オリックス

- 楽天銀行

- イオン銀行

借金を一本化する際の金融業者選びは重要です。返済を楽にするのが目的で行うのであれば、なるべく金利が低い業者を選ぶようにしましょう。

とはいえ、借り入れ希望額や返済能力などによって、業者選びは変化します。

- 返済能力に自信がない人:申込み審査の基準、担保や保証人が要らない金融業者

- とにかく急ぎたい人:即日で融資を受けられる金融業者

- 借り換え額が多い人:大口の融資が可能な金融業者

借金を一本化した後の借り入れについて

借金を一本化したにもかかわらず、その後どうしてもまたお金が必要になって、新たに借り入れをしたい…と思われる人もいるでしょう。

これはルール違反ではありませんが、債務の総額から考えて、審査で落とされる可能性が高いと言えます。

たとえ借り入れを申し込んだとしても、借金の一本化を行った人の個人情報は金融機関で共有されていますので、ローンの支払い状況やどこの金融機関の借金をどこの金融機関で一本化したかもすぐにわかります。したがって、申し込みは支払いが進んでからのほうが得策でしょう。

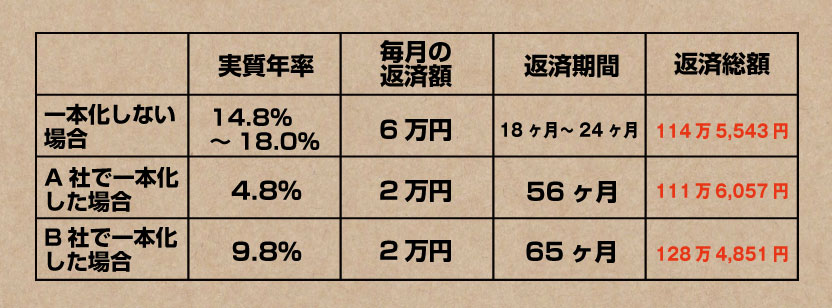

借金を一本化した場合の事例

あくまでも例ですが、返済総額だけを見ると、実質年率によっては一本化しない場合のほうが安く済むこともあります。

何を目的として一本化するのかを明確にし、そのためにどのようなプランのあるどこの会社へ借り換えを行うかを、あらかじめしっかりとリサーチすることが重要です。

借金を一本化するのに向いている人

以下に、借金を一本化すべき人の特徴を記していきます。

現在の借金の金利を下げたい人

今現在の借り入れ先よりも低い金利で借り入れ、1つにまとめることができます。

合計してみると支払い額は増える可能性があり、負担を軽減することはできても、得するとは限らないというのが借金一本化の特性です。

したがって、「とにかく今の金利を少しでも下げたい」という人には有効な手段と言えます。

返済状況を整理したい人

返済先が1つだけであれば、月々「いくら支払う」のか、また「いくら支払ったのか」がわかりやすくなるので、整理も楽になります。

返済状況がわかることで生活面においての支出や収入もしっかりと管理することができます。

月々の返済額を小さくしたい人

返済に必要な期間は長くなってしまいますが、月に返済する額はその分少なくなります。複数の借り入れ先への返済が家計を圧迫している状況にあるなら、検討してみるとよいでしょう。

安定した収入がある人

複数の借り入れ先を1つにまとめ、長期にわたって返済をしていくという方法なので、あくまでも収入が安定していることが大前提です。

返済のメドが立っているかどうかはとても大切な点で、収入が安定しておらず、毎月数万円の返済でも生活が厳しいという人には、債務整理を推奨します。債務整理に関しては次項で詳しく記述していきましょう。

借り入れ額や借り入れ先が多い人は債務整理を検討

債務整理をすると生活に影響があります。このような事態を回避するため、ひとまず債務整理を見送り、「借金の一本化」を選ぼうかなと考える人はいると思います。ただ、その際“現状の収入ベース”で本当に借金を返せるかということを、再度確認すべきです。

あまりにも借り入れ額や借り入れ先が多いという人は、債務整理を行うことも視野に入れたほうがよいでしょう。債務そのものを帳消しに、または大きく圧縮することができます。

債務整理を選択したほうがよいケース

収入を急激に増やすことはできない

昇進や転職による収入増加を期待する人は多いのですが、昨今、収入を劇的に増やすことは難しくなっています。その理由は、額面上の金額と実際の手取りの金額が異なることにあります。

収入が増えると、税金や社会保険料も増える

仮に額面上の収入が増えたとしても、社会保険料や所得税などの税金の額も多くなるので予想より手取収入は増えません。借入状況や収入などの多様な要素によって千差万別ですが、返済額が年収の2割を超えているときは、債務整理を検討したほうがよいです(住宅ローンを除く)。つまり年収400万の人であれば、年間の返済額が80万を超えるときです。

年収と手取りの金額は大きく違うことに注意!

年収400万といっても手取りベースにすると300万を超える位ですので、年間80万を返済していくと生活はかなり厳しくなります。住宅ローンは利率が低くかつ返済期間を長く延ばせるのでもう少し返済するのが楽ですが、年収の25%を超えると危険だと言われています。こう考えると、収入が増えても手取りはさほど増えないということがよく分かるではないでしょうか?

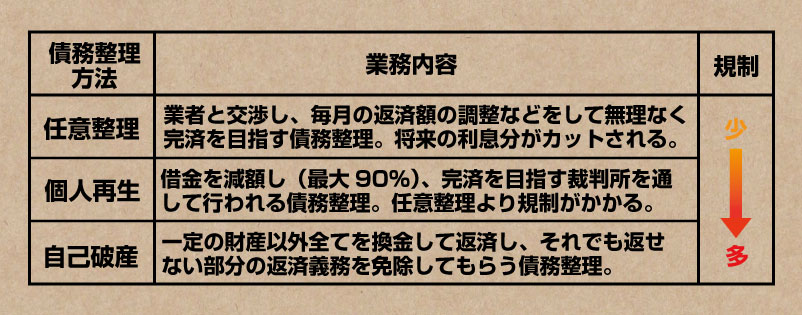

3つの債務整理

債務整理には『任意整理』『個人再生』『自己破産』といった複数の方法があり、具体的に下図のような手続きを行い、借金を減額・免除します。

任意整理

任意整理は、利息のみの免除で借金の元本(元の金額)がほとんど減らないケースもあれば、過払い金が見つかり借金がゼロになることもあります。また、過払い金の金額が借金より多ければ、お金が戻ってくることもあります。かなり振り幅が大きいのが任意整理の特徴です。

個人再生

個人再生の手続きは借金を減らすだけでなく、マイホームを守れるというのがポイントです。ただし、明確な利用条件がありますのでご注意ください。

自己破産

返済返済のメドがまったく立たず、どうにもならない場合に、裁判所に申立てを行い、借金をゼロにしてもらう制度です。

3つの債務整理の比較

3つの債務整理の違いを比較しましたので、債務整理をする前の参考にしていただければ幸いです。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 借金への効果 | 毎月の返済額の調整 | 最大90%減額できる | 許可があれば借金が0 |

| 手続き期間 | 2~6ヶ月 | 4~6ヶ月 | 6ヶ月~1年 |

| 裁判所への費用 | 0円 (裁判所を利用しない) |

30万円程度 | 同時は意志:1~3万年 管財事件:50万円~ |

| 手続き後の返済 | 3~5年 | 3~5年 | × |

| 再度借入できるまでの期間 | 5年間は難しい | 5~10年間は難しい | 5~10年間は難しい |

| 手続き後の家や車 | 残せる | 基本的に残せる | 基本的に残せない |

まとめ

借金の一本化は、上に述べた債務整理とは異なり、社会的信用を失うことなく借金を解決できる手段になります。

ブラックリストにも載ることはありませんので、自身の返済状況次第ではすぐにでも一本化を検討したほうがよいでしょう。

まずは専門家に、今の自身の借金を一本化すべきかどうか相談を行ってみましょう。借金一本化を謳った詐欺もあるので、自己判断は慎重に行うことをオススメします。