借金が減らない人必見!少しでも早く借金を完済するためのコツは?

カードローンなどでお金を借りて、毎月返済をしているけれど、なかなか借金が減らないと感じている人は多いのではないでしょうか?

ここでは、少しでも早く借金を返済するためのコツを説明します。

借金で悩むことがないよう、コツを知ったうえで返済を行いましょう。

- 借金を完済するための返済計画を立てよう

- -約定返済額(最低返済額)を返済していても借金は減らない

- -月々の借金済額をできるだけ多くするのがコツ

- -返済日に遅れないように注意

- -返済シミュレーションをし完済時期を明確にする

- -繰り上げ返済を活用

- 新しい借金を増やさないための生活プラン作りも大切

- -借金の返済のために借金をするのはNG

- -家計の見直しをして赤字を改善

- -借金の一本化(おまとめローン)は効果ある?

- 自力の借金返済が難しいなら債務整理も視野に

- -任意整理なら裁判所を通さずに手続き可能

- -債務整理に共通するデメリットとは?

借金を完済するための返済計画を立てよう

約定返済額(最低返済額)を返済していても借金は減らない

カードローンでお金を借りた場合には、毎月の返済日に決められた返済額(約定返済額)を返済する必要があります。約定返済額は最低返済額となっているため、返済日には少なくとも約定返済額を入金しなければなりません。

カードローンの約定返済額には、利息と元本の両方が含まれています。借金の返済では利息を優先して支払わなければなりませんから、約定返済額のうち、日数分の利息を除いた部分が元本に充てられることになります。

通常、金融会社が設定している約定返済額は、1ヶ月分の利息はカバーできる金額になっていますが、元本に充てられる部分は少なくなっています。

つまり、約定返済額のみ支払っていても、ほとんど利息ばかり支払っていることになり、元本はなかなか減らないことになります。

月々の借金済額をできるだけ多くするのがコツ

借金を減らすには、借金の元本を減らすことを意識しなければなりません。元本を減らすには、約定返済額より多い額を返済する必要があります。

毎月の返済額を多くするほど、元本に充てられる部分が大きくなり、早く完済できます。

ボーナス時に多く返済するだけでも、完済時期を早めることができます。さらに、余裕があるときには随時返済(返済日と関係なく任意に行う返済)をすれば、もっと早く借金を完済できます。

返済日に遅れないように注意

基本中の基本ですが、借金を早く減らすためには、返済日に遅れないようにすることも大切です。返済日までに約定返済額を入金しなければ、利息よりも高い遅延損害金が発生してしまい、借金が増えることになってしまいます。

カードローンでは、通常、約定返済(契約どおりの毎月の返済)とみなされる返済期間が決まっています。随時返済を行う場合、返済日よりあまり前に返済すると、その分は約定返済とはみなされず、返済日にもう一度約定返済を行わなければならないことがあります。契約書等を確認し、返済遅れが生じないように注意しましょう。

返済シミュレーションをし完済時期を明確にする

毎月借金を返済していても、いつ完済するかわからない状態であれば、不安になるだけです。毎月最大限返済可能な額を設定し、完済時期をシミュレーションしてみることで、完済時期の目標を決めることができます。

目標を決めて計画的な返済を行えば、借金を確実に減らせます。

繰り上げ返済を活用

繰り上げ返済とは、「毎月の決められた返済に加えて、さらに上乗せして返済を行うこと」を指します。

もし少しでも余裕のある場合は、繰り上げ返済を行って残高を減らすことによって、結果的に利息を抑えられるため、完済までの期間を早めることができます。

ただし、実施にあたっては、急な出費が発生した場合などに備えて、ある程度手元の資金に余裕を残しておく必要があります。

新しい借金を増やさないための生活プラン作りも大切

借金の返済のために借金をするのはNG

借金の返済日が近づいているのに返済額が用意できない場合、手っ取り早くお金を用意するために、新たに借金をしてしまうことがあります。このように、借金の返済のために借金をしていると、借金が雪だるま式に増えてしまい、あっという間に多重債務者になってしまいます。

新たな借金をすることになる前に、毎月の収入と支出を見直してみることが必要です。

家計の見直しをして赤字を改善

借金を抱えているのに家計が毎月赤字の状態であれば、借金の返済のために再び借金をすることにもなってしまいます。借金を増やさないためには、毎月の支出を収入の範囲内に抑えなければなりません。

節約を意識することも大切ですが、携帯電話のプランや保険契約を見直し、毎月かかる固定費を削減するのも効果的です。家計簿をつけ、何にいくら支払っているのかを把握したうえで、削れる支出がないかどうかチェックしてみましょう。

借金の一本化(おまとめローン)は効果ある?

複数の借金がある場合、毎月の返済額が膨らんで、家計を圧迫していることがあります。このような場合には、金融機関のおまとめローンに借り換えることにより、借金を一本化すれば、毎月の返済額を減らすことができます。

おまとめローンは一般的なカードローンより低金利のものも多く、高金利の負担を感じずにすむことがあります。返済日も月1回になりますから、返済管理が楽になるというメリットもあります。

ただし、借金一本化により月々の返済額を減らした場合、完済までにかかる期間が延びてしまい、金利が下がってもトータルで支払う利息が増えてしまうことがあります。

借金を一本化しても問題の根本的な解決にはならないことがありますから、慎重に検討するようにしましょう。

自力の借金返済が難しいなら債務整理も視野に

債務整理すれば借金そのものを減らせます。

借金の返済が苦しくなり、家計を切り詰めてもどうにもならない場合には、新たに借金をするのではなく、債務整理を検討すべきです。債務整理とは、今ある借金を整理し、借金の減額や免除をしてもらう手続きです。

借金の返済に困って新たに借金をしても、借金は増えるだけで、減ることはありません。債務整理をすれば、借金そのものを合法的に減らすことができますから、借金の悩みを根本的に解決することが可能になります。

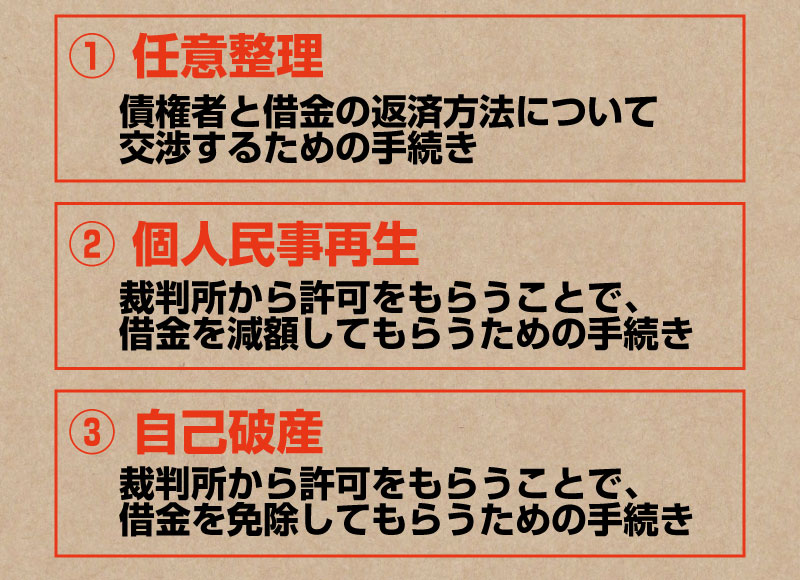

債務整理には、任意整理、特定調停、個人再生、自己破産といった方法があります。どの方法が適しているかは、借金の残額や借入先の数、所有している財産などにより変わってきます。

任意整理なら裁判所を通さずに手続き可能

債務整理というと、周りに借金がバレてしまうのではないかと心配な人もいるかもしれません。しかし、誰にも知られずに債務整理をすることも可能です。特に、任意整理の場合には、裁判所を通さずに手続きできますから、家族に知られることもなく、スピーディーに問題解決できることもあります。

任意整理は、債務整理の中で最もダメージが少ない方法ともいえます。借金を延滞する前であれば、任意整理が可能なケースが多くなります。借金の返済が困難と感じたら、できるだけ早く債務整理を考えた方が安心です。

債務整理に共通するデメリットとは?

すべての債務整理方法に共通するデメリットとして、ブラックリストに載ってしまうことがあります。「ブラックリストに載る」とは、個人信用情報機関に事故情報が登録されるという意味になります。

個人信用情報機関とは、個人が利用しているローンやクレジットの契約情報や利用履歴が登録されているところです。金融機関が融資の審査をするときには、個人信用情報機関で申込者の信用情報を確認しますから、事故情報が登録されていれば、申込者は審査に落ちることになります。

ただし、ブラックリストに載っている期間は、債務整理後5~7年と限られています。その間新規の借り入れができないということは、生活の立て直しを図るためにはむしろ好都合とも考えられます。

たとえ一時期ブラックリストに載ることになっても、債務整理した方が、メリットが大きいこともあります。借金の返済に困っているなら、債務整理を前向きに検討するのがおすすめです。

借金を早期に返済してしまうコツは、金融会社に言われたとおりの返済額をただ返済するのではなく、積極的に元本を減らすつもりで、多めの額を返済することです。借金があるなら、目標を立てて計画的な返済を行いましょう。

もし借金の返済が困難な状況であれば、早めに債務整理を考えるのがおすすめです。